Guida pratica alle procedure di risarcimento nell’assicurazione R.C. auto

Le note che seguono tengono conto delle norme di legge, delle “ convenzioni “ e degli “ accordi “ che regolano l’assicurazione per le responsabilità civile auto e costituiscono una guida pratica per sapere esattamente cosa fare in caso di sinistro auto e quali standard di comportamento debba rispettare l’assicuratore per garantire un servizio trasparente e di qualità.

Le note, ovviamente, fanno riferimento alla stragrande maggioranza dei sinistri R.C. auto; situazioni particolari, che escono da questa diffusa “ normalità “, potrebbero non a trovare automatica risposta in queste note.

È utile in ogni caso rivolgersi sempre al nostro centro per tutta l’assistenza e le informazioni necessarie.

Cosa fare nel momento del sinistro

Una denuncia di sinistro completa in ogni parte accelera la procedura di liquidazione del danno. È quindi fondamentale la collaborazione tra le persone coinvolte nel sinistro. Se non vi è accordo sulle modalità del sinistro, può essere utile richiedere l’intervento dell’autorità.

È necessario comunque raccogliere tutti gli elementi utili seguendo queste indicazioni:

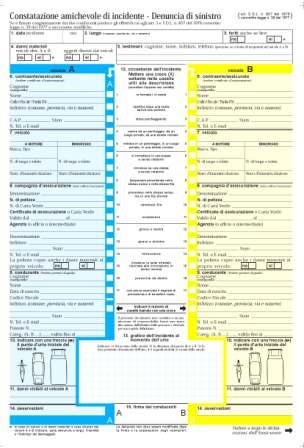

- compilare accuratamente il modulo blu (constatazione amichevole di incidente – denuncia di sinistro) seguendo le istruzioni riportate nell’ultima pagina del modulo stesso

- firmarlo e, possibilmente, farlo firmare anche all’altro conducente

- se firmato da entrambi i conducenti, trattenere due copie del modulo e consegnare le rimanenti all’altro conducente

Se nessuno dei due conducenti ha con se il modulo blu, raccogliere almeno i seguenti dati:

- data, luogo e ora del sinistro

- tipo e targa dell’altro veicolo

- Compagnia di assicurazione dell’altro veicolo (che si può ricavare anche dal contrassegno esposto sul parabrezza)

- cognome, nome, indirizzo e numero di telefono del conducente dell’altro veicolo

- generalità del proprietario dell’altro veicolo (se diverso dal conducente)

- descrizione dettagliata dell’incidente e dei danni materiali visibili

- generalità di eventuali feriti

- generalità di eventuali testimoni

- autorità eventualmente intervenute

Come fare la denuncia di sinistro

È assolutamente consigliabile che la denuncia di sinistro venga effettuata utilizzando il modulo blu. Se questo non era disponibile al momento del sinistro è utile compilarlo successivamente con i dati raccolti e sottoscriverlo.

In ogni caso occorre che entrambi gli assicurati portino sollecitamente al proprio assicuratore (entro tre giorni secondo il codice civile) la denuncia di sinistro e forniscano ogni altra indicazione eventualmente richiesta.

Come ottenere il risarcimento

La procedura “CID” – convenzione indennizzo diretto

Questa procedura consente all’assicurato, che ha in tutto o in parte ragione, di ottenere il risarcimento direttamente dal proprio assicuratore e si applica quando:

- il modulo blu è firmato da entrambi i conducenti

- si tratta di urto fra due soli veicoli (esclusi ciclomotori e macchine agricole) assicurati da imprese aderenti alla convenzione indennizzo diretto (CID)

In tal caso, l’assicuratore:

- raccoglie la denuncia di sinistro e ne rilascia ricevuta all’assicurato; la ricevuta non è necessaria se la denuncia è stata inviata per lettera raccomandata

- indica all’assicurato il numero del sinistro, la persona o l’ufficio incaricato di trattare il danno con il relativo recapito, numero telefonico e responsabilità; mette altresì a disposizione dell’assicurato l’elenco delle carrozzerie aderenti all’accordo ANIA-carrozzieri, qualora la Compagnia l’abbia sottoscritto

- provvede alla perizia del danno entro 10 giorni da quello in cui è stato messo a sua disposizione il veicolo

- entro i 15 giorni successivi alla perizia:

- in caso di accordo con l’assicurato, paga l’importo concordato e, contestualmente, può chiederne ricevuta

- in caso di disaccordo (ad esempio sull’entità del danno o sulle percentuali di responsabilità del sinistro), paga la somma che ritiene dovuta

In quest’ultimo caso, l’assicurato incassa la somma e può rivolgersi all’assicuratore dell’altro veicolo (con una delle procedure indicate al successivo paragrafo, “ la procedura ordinaria “) per richiedere l’ulteriore parte di danno che ritiene gli debba essere risarcita.

Qualora, nel corso della procedura CID, l’assicuratore rilevi fatti che impediscano l’applicazione della procedura stessa, ne informa l’assicurato, invitandolo a rivolgersi all’assicuratore dell’altro veicolo (con le procedure indicate al successivo paragrafo “ la procedura ordinaria “), al quale, contestualmente, trasferisce la pratica.

La procedura “ordinaria“ (può essere gestita direttamente dal nostro centro)

Se per qualsiasi motivo non può essere applicata la procedura CID, allora si applica la seguente procedura:

Il danneggiato:

invia all’assicuratore dell’altro veicolo e, per conoscenza, al proprietario dello stesso la richiesta di risarcimento dei danni subiti, mediante lettera raccomandata con ricevuta di ritorno.

La raccomandata deve:

- avere in allegato una copia del modulo blu o, in mancanza, una dettagliata descrizione del sinistro contenente gli elementi elencati precedentemente

- indicare il luogo e i tempi utili in cui si mette il veicolo a disposizione dell’assicuratore per la perizia dei danni (almeno otto giorni lavorativi successivi a quello del ricevimento della raccomandata, nei normali orari di lavoro)

- contenere ogni indicazione utile per la valutazione di eventuali danni alle persone

- avere in allegato eventuali certificazioni mediche e la certificazione di avvenuta guarigione; qualora tali certificazioni non siano subito disponibili, è possibile inviarle in seguito con una seconda raccomandata.

Se il danneggiato ha fornito tutti gli elementi indicati al precedente punto,

l’assicuratore:

- indica al danneggiato il numero di sinistro, la persona o l’ufficio incaricato di trattare il danno con il relativo recapito, numero telefonico e reperibilità

- mette a disposizione del danneggiato l’elenco delle carrozzerie aderenti all’accordo ANIA-carrozzieri, qualora la Compagnia l’abbia sottoscritto

- provvede all’accertamento dei danni

- se il danno è risarcibile, comunica al danneggiato la somma offerta per il risarcimento

- se il danno risulta non risarcibile, comunica al danneggiato i motivi per cui ritiene di non dover fare l’offerta

Il danneggiato, una volta ricevuto l’offerta dell’assicuratore può:

- dichiarare di accettarla – in questo caso l’assicuratore deve provvedere al pagamento entro 15 giorni dal ricevimento della dichiarazione

- dichiarare di non accettarla – in questo caso l’assicuratore deve inviare egualmente la somma offerta entro 15 giorni dal ricevimento della dichiarazione; il danneggiato può incassarla senza che questo pregiudichi le sue pretese

- non rispondere all’offerta ricevuta – in questo caso l’assicuratore, dopo che sono trascorsi trenta giorni dalla comunicazione dell’offerta, senza ricevere risposta, ha l’obbligo comunque, entro ulteriori 15 giorni, di inviare la somma offerta; il danneggiato può incassarla senza che questo pregiudichi le sue pretese

Attenzione: la legge prevede che il diritto al risarcimento del danno si prescriva in 2 anni; occorre ricordare quindi di chiedere il risarcimento non oltre 2 anni dalla data dell’incidente ed eventualmente di rinnovare la richiesta almeno ogni 2 anni, sempre con lettera raccomandata.

|

|